El 8 de Enero la Superintendencia de Pensiones publicó las resoluciones exentas 23 y 24 de 2014 con los nuevos topes imponibles. El comunicado del 8 de Enero lo puede revisar aquí.

El nuevo tope imponible para el cálculo de las cotizaciones de AFP, Salud y Mutual de accidentes es:

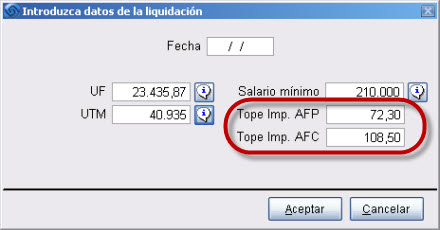

- Trabajadores que cotizan a una AFP: 72,3 UF.

- Trabajadores afiliados al IPS (ex-INP): el tope no ha sufrido modificaciones para el 2013, continúa en 60 UF.

El nuevo tope imponible para el cálculo del Seguro de Cesantía es de 108,5 UF. Este tope es para todos los trabajadores, tanto para los que cotizan a AFPs como aquellos en el régimen antiguo.

Estos nuevos topes imponibles tienen validez a partir de las remuneraciones de Enero 2014, cuyas cotizaciones previsionales se pagan hasta el 10 de Febrero (13 de Febrero si es por Previred u otros medios electrónicos).

Por lo tanto, la historia de los topes imponibles queda así:

- Tope Imponible para cálculo de cotizaciones de Salud, AFP, Mutual:

- Hasta el año 2009 inclusive: 60 UF

- Año 2010: 64,7 UF

- Año 2011: 66 UF

- Año 2012: 67,4 UF

- Año 2013: 70,3 UF

- Año 2014: 72,3 UF

- Tope Imponible para cálculo de Seguro de Cesantía:

- Hasta el año 2009 inclusive: 90 UF

- Año 2010: 97,1 UF

- Año 2011: 99 UF

- Año 2012: 101,1 UF

- Año 2013: 105,4 UF

- Año 2014: 108,5 UF

Como ya sabe, en Laudus este valor es un parámetro que se suministra cuando se hace una liquidación, por lo que no hay que ejecutar ninguna actualización del software. Al realizar una nueva liquidación, obtiene la siguiente pantalla, con la casilla para los valores:

También recuerde que en Diciembre cambió el Sueldo Grado 1A que se utiliza para el cálculo de la Rebaja del Impuesto Único según DL 889, y ahora es de 603.016 pesos.

44 Comentarios

Estimado, muchas gracias por el articulo.

Tengo una consulta.

Para calcular el impuesto único, es en base al tributable que es imponible menos (Previsión, Salud (con Tope) y Seguro de Cesantia), ese tope de salud es (o era) de 4,921UF, ¿sabes si ha cambiado, y donde puedo obtener el monto legal?.

Desde ya muchas gracias y saludos.

Estimado Rodrigo, el tope a descontar por salud es el 7%. Por eso, dado que el tope imponible ahora es de 72,3 UF, tenemos que el tope a descontar por salud son 5,061 UF (7% de 72,3).

Estimados, muchas gracia por el articulo,

Necesito que me pueda aclarar algo relacionado a este tema:

En el caso de que al empleado le corresponda a demás REBAJA DE ZONA, para efectos de calcular dicha rebaja, la salud tambien se considera hasta el Tope (UF:5,061), o se considera el total pactado con la isapre?.

Hola, quisiera hacer dos consultas, pero no tienen que ver con el tema de los topes imponibles 2014. Sino con finiquito, primero, el feriado proporcional que se cancela en el finiquito ¿es imponible?, y lo segundo, en el caso de las remuneraciones del último mes trabajado de una trabajadora de casa particular, aparte de las cotiz de afp y salud, ¿también se paga el 4,11 % de indemnización y el 0,95% para accidentes del trabajo ? Me imagino que sí pero quisiera tener la seguridad. Muchas gracias.

Estimada, el finiquito se toma como renta no imponible. Las vacaciones en principio no se pueden cambiar por dinero, pero el caso del finiquito es especial, y ahí se pagan las vacaciones devengadas y no disfrutadas. Por eso también es un caso especial, y sería una renta no imponible con el resto del finiquito.

En cuanto al sueldo de la trabajadora de casa particular, efectivamente hay que pagar y descontar todos los conceptos hasta el último día trabajado. La última liquidación no debe ser diferente en la forma de cálculo a las anteriores por el mero hecho de ser la última.

Muchas gracias. Saludos

hola necesito ayuda necesito calcular el impuesto de segunda categoria al trabajador el esta en el tramo de 0,04% pero estoy pillada en el porcentaje del ipc me podria ayudar a mi me aparece 103,04 en sii o es el mensual 0,8 me pueden ayudar gracias

Estimada Karina, cuando se actualizan rentas mensuales se debe hacer por el IPC del mes hasta diciembre (o hasta el mes que corresponda). Estas variaciones de precios mensuales se pueden obtener de la tabla de corrección monetaria que publica el SII en su página.

hola necesito hacer un finiquitos para trabajadores, que trabajaron solo tres mese… y trabajaron hasta el 30 de junio y el finiquito se redacto el 31 de agosto.. que le corresponde

Hola, una consulta, para descontar el impuesto único en una liquidación, se descuenta el mismo monto de la tabla del SII o un porcentaje de eso?

Por ejemplo si el tributable es de 1.700.000, corresponde descontar los 80 y tantos mil pesos de la tabla? ;O

Estimada Camila, para el cálculo del impuesto único hay que aplicar un porcentaje, y después la rebaja indicada en la tabla. Si tienes dudas, lo mejor es que tu contador te aclare para no calcular mal el impuesto.

Mi pregunta es tonta para los que ya saben, pero estoy recién aprendiendo 🙂

A partir de que monto se calcula el Seguro de Cesantia para el tope de 72,3 UF?? desde:

1.- la base imponible (72,3 UF) ó

2.- el monto que incluye 72,3 UF mas los bonos de locomoción?

Gracias!!

El seguro de cesantia lo calcula sobre el imponible, siempre y cuando sea menor al monto de 108,5 UF. Ocupas el 72,3 UF para calcular AFP, mutual, SIS igual si el monto imponible es menor…. ocupas el imponible…. El bono de locomocion, colacion, asignacion familiar no se considera dentro de tu base imponible.

y cual es el porcentaje para mutual??

Estimada Nicole, el porcentaje de la Mutual depende de su rubro de actividad. La tasa básica es el 0,95%, a la que hay que agregar una tasa adicional en función de la peligrosidad de su empresa. Si es un trabajo de administración en una oficina no hay que agregar nada, pero si es un trabajo de construcción (por ejemplo), la tasa sube.

tengo una duda , el apv , se descuenta igual que las imposiciones para calcular el impuesto unico a los trabajadores

Estimado, sí se descuenta pero tiene unos topes y reglas en función del tipo de APV

Aquí va una consulta.

Si una persona tiene una renta imponible inferior al tope (72,3 UF) y su cotización de salud es superior al tope de salud, que se debe descontar para el calculo de base tributable ??

El tope de salud o el /% de su renta imponible ??

favor comentarios, tenemos una duda gigante en nuestro sistema de cálculos

Gracias.

Estimado Mauricio, por favor ¿puede especificar cuál es su duda gigante?

Estimado/a, para calcular la renta afecta, hay un tope para el descuento por cotizaciones de salud. Este tope es el 7% del tope imponible.

Por ejemplo, para el mes de junio, el tope máximo a descontar por cotizaciones de salud es:

Tope imponible: 73,2 UF

UF: 24.982,96

Máximo descuento por aportaciones planes de salud: 7% (24.982,96 x 73,2) = 0,07 x 1.828.752,672 = 128.013 pesos (redondeado a cero pesos)

Estimado, en que parte de la ley aparece lo del tope imponible del 7% sobre el tope de las 73,2 UF???

Tengo un caso de una renta superior al tope de 73,2 UF y un plan de Isapre superior a ese 7% y necesito respaldar que nuestros cálculos estén correctos.

De antemano, muchas gracias.

Hola

para el calculo del IUT, se considera (afp+afcT+salud), pero en cuanto a salud, lo que excede a tu 7%, se considera..?

Estimado/a, si se refiere a la Renta Afecta al Impuesto Único, efectivamente el adicional de salud NO se considera (lo que excede al 7% del tope imponible). Tenga en cuenta que el tope imponible es diferente cuando se calcula para trabajadores IPS, ya que se toma la UF del mes anterior, además que el tope es diferente en UF.

ok, y si cotizo menos del tpoe imponible..?

ejemplo..

imponible ; 450.000.-

7%; 31.500

plan salud 2.5 uf; 29750…

ese excedente.. se incluye en el calculo..?

gracias

Estimado/a, el excedente SI se incluye en el cálculo, en el caso de que el plan de salud sea menor al 7%

El tope del valor adicional que se puede rebajar de la renta imponible es el tope de 5.102 uf a partir de 2016, esto es si el plan supera el 7% (74.3 X 7%), segun SII.

consulta:

un trabajador con renta superior al tope, tiene licencia medica

cual sera su renta imponible:

el tope imponible /30* dias trabajados

o total haberes<= tope imponible

Manuel

Si un trabajador gana más que el tope imponible…el impuesto único se calcula en base a todos los haberes menos lo que dice la ley (colación) o al tope imponible??

Estimada Margarita, el tope imponible se utiliza para calcular los aportes a AFP, Isapres, Seguro de Cesantía, Mutual, SIS. Pero no se utiliza para el cálculo de la Renta Afecta a Impuesto Único. La Renta Afecta no tiene tope.

Buena noches

Cuando se debe considerar el adicional de salud para calcular el impuesto único?

Estimada Natalie, el adicional de salud no entra dentro de las deducciones para el cálculo de la Renta Afecta a Impuesto Único.

Estimados

Me podrían aclarar entonces por que el sistema Ladus considera el adicional dentro de las deducciones para el cálculo de la Renta Afecta a Impuesto Unico,l

Estimada María Elena, si revisa bien la fórmula de la Renta Afecta, verá que se toman lo cotizado por (salud + adicional Isapre) y sobre ese monto se aplica un máximo del 7% del tope imponible. Para el tope imponible, se separa si está en el régimen del IPS o si el régimen previsional es de AFP. En el caso del IPS es tope imponible son 60 UF tomando la UF del mes anterior, y si el trabajador es de AFP se toma 74.3 UF con la UF del mes de la liquidación de sueldos.

Es decir, sí se agrega el adicional de Isapre, pero después se pone un máximo del 7% del tope imponible. Usted puede preguntar entonces ¿por qué agregamos el adicional de Isapre, si la cotización de salud no suele ser menos del 7%? La razón es porque hay veces que así ha sido con algún empleado, y la fórmula tiene que ser lo más genérica posible.

Así es que por mucho adicional que tenga un empleado, en Laudus nunca se descuenta más del 7%, que es lo correcto hasta el momento.

Estimado, la consulta efectuada el 07-07-2015; respondida el 08-07-2015 con las cifras $ 1.828.752,672 y $ 128.013 corresponde también a mi cálculo, utilizando UF. 73,2. MI CONSULTA ES: Por qué mi AFP en el Certificado que entregó para Declaración de RENTA, para el mismo mes de Junio/16 informa $ 104.928 utilizando UF. 60; al reclamarle, se niega a rectificar. Por favor aclararme cual debe ser el valor a deducir en mi Declaración de Impto. Yo afirmo que la Base de Cálculo es con UF, 73,2 y no con UF. 60. Gracias.

delgapax33@hotmail.com hizo la consulta que precede, favor contestar, es urgente para de Declaración de RENTA. Gracias

Estimado Delfín, nosotros no tenemos ningún tipo de injerencia en lo que las AFP disponen con sus clientes y trabajadores. Es un tema que debe ver con la AFP ya que ellos son quienes presentan la diferencia. Nosotros intentamos ayudar a los usuarios de nuestros sistemas en dudas y consultas sobre nuestros sistemas, pero no pretendemos ser un consultorio legal autorizado. El contador es el profesional adecuado y quien más puede ayudar en la resolución de conflictos con instituciones, revisión del cálculo de remuneraciones e impuestos, etc

Estimados, compre recién laudus y tengo duda respecto a la mutualidad si es ISL, debe llevar numero de contrato?, lo comento xq cuaand subo el archivo a previred me exige este numero?.

También el arhico para bajar de laudus dice 105 conceptos y previred salen 2 tipos uno es por separador y otro por posición.

saludos

Estimado José Luis, para indicar el número de contrato (número de adherente) de la Mutual, debe hacerlo en \Herramientas\Opciones, en el apartado de «Liquidaciones». En Previred hace unos años cambiaron el formato de 78 a 105 conceptos, por eso el número 105 que hace referencia al nuevo formato. Y ambos formatos (el antiguo de 78 y el nuevo de 105) tienen dos formas de presentarse, «por separador» y «por posición». Ambas formas son válidas, y Laudus por defecto elabora el formato «por separador».

Gracias, sin embargo he creado al isl (ex inp) en proveedores y en personal mutuales y tambien lo agregue en herramientas opciones liquidaciones, pero previred me sigue pidiendo numero de adherente, hay algun codigo generico para el isl?.

Estimado José Luis, no hace falta agregarlo como proveedor. Pero si ya ha configurado bien Laudus, debe configurar también sus datos en Previred, en la configuración de su empresa, ya que en el archivo que va a Previred no se indica el número de adherente (no se dan parámetros de la empresa, sólo va la información de cada trabajador).

Estimados ya subi el archivo a previred con mutualidad I.S.L. y en resumen es que en herramienta liquidaciones donde se pone el nombre de la mutual no se pone nada, numero de adherente no se pone nada, solo el porcentaje a pagar y en previred datos maestro empresa deben indicar que es I.S.L. y el archivo sube sin problemas (formato por separacion).

Saludos y espero le ayude a otros novatos como yo.

cual es el tope de salud en UF para el calculo de impuesto a la renta sigue siendo para este año el 4,921 o cambio a 5.201

Estimado Benjamín, es siempre el 7% del Tope Imponible (que ahora son 74,3 UF)