Como todos ya saben a principios de 2019 se publicó la famosa «Ley de pago a 30 días», o Ley 21.131. Es una Ley sencilla de leer, pero que tiene algunas «trampas» en la aplicación práctica. Aquí vamos a enumerar los principales aspectos, y algunas consideraciones prácticas que creemos son importantes.

A grandes rasgos

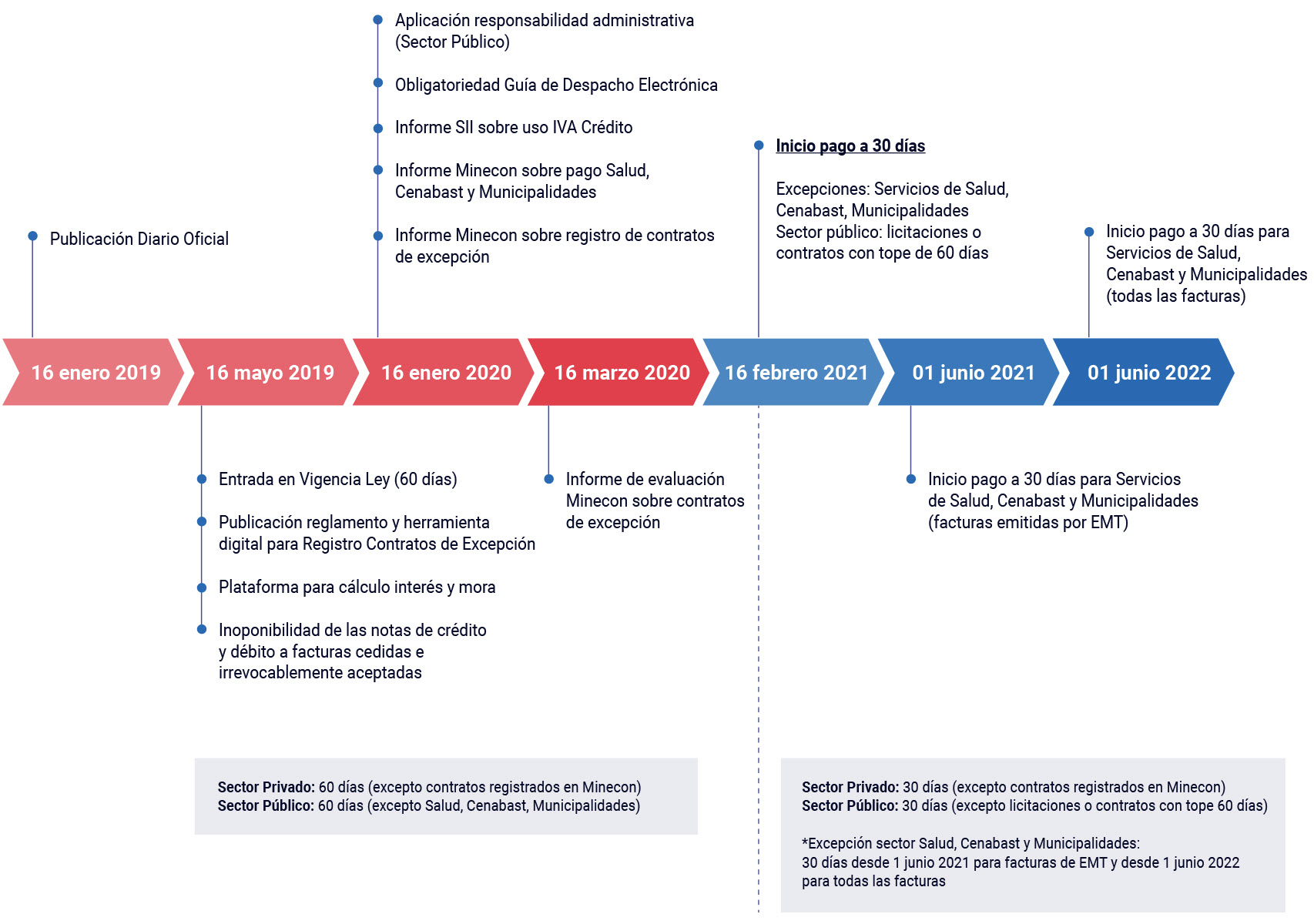

Resumiendo, los principales puntos de la ley son los siguientes:

- A partir del 16-febrero-2021 se establece la obligación de pagar las facturas de proveedores en 30 días corridos desde la fecha de recepción. Hasta esa fecha el plazo es de 60 días.

- También rige para el sector público a partir del 01-junio-2021 ó 01-junio-2022 en función de los organismos.

- El sector público puede pagar en 60 días en casos de licitación o contratos.

- En casos excepcionales se puede pagar en más de 30 días, pero debe haber un pacto firmado entre cliente y proveedor, y dicho pacto ha de inscribirse en un «Registro de Acuerdos» que depende del Ministerio de Economía.

- Si no se paga en 30 días, hay que pagar una comisión del 1% y además el interés legal.

- A partir del 16-enero-2020 es obligatorio emitir las Guías de Despacho el formato electrónico.

- Si la Factura se cede a un tercero (factoring), en caso de emitirse Notas de Crédito o Débito no se pueden presentar al factoring para modificar el importe de la deuda. Es decir, hay que pagar la factura al factoring entera, aunque haya Notas de Crédito posteriores.

Plazos

Quedan muy bien definidos en el gráfico que publicó el Gobierno (hacer click para ver más grande):

Guía de Despacho Electrónica

A partir del 16-enero-2020 es obligatorio emitir las Guías de Despacho de manera Electrónica. La razón es para evitar fraude. Igual son más cómodos los documentos tributarios, creemos que es un avance.

El único problema es que eliminan casi la única forma de funcionar cuando no se podían emitir Factura Electrónicas (por falta de Internet, luz, fallo del computador, etc). En esos momentos la mejor solución era realizar Guías de Despacho manuales, y ahora no se puede.

Pero sí se podrán emitir Guías de Despacho manuales cuando el traslado no constituya venta. No comprendemos muy bien este punto, ya que si uno tiene las Guías Electrónicas, es más cómodo utilizarlas para todos los movimientos.

Y para el sector agropecuario se está tramitando una prórroga que en principio será de 6 meses.

Si todavía no tiene la Guía Electrónica, recuerde que estamos a noviembre, y que queda muy poco tiempo, no lo deje para el final.

Plazo de los 30 días, y acuerdos para extenderlo

El plazo para el pago de la Factura es de 30 días desde la fecha de recepción de la misma, y si no se ha rechazado en los 8 días corridos de plazo legal. Hoy en día son 60 días, por lo que la Ley está activa, aunque en realidad parece que poca gente se ha enterado, porque en general nuestros usuarios siguen funcionando como siempre, y es lo que vemos en las empresas. Sí hay diferencia en las empresas grandes, sobre todo las grandes superficies, que siempre están más vigiladas. Pero en las Pymes, parece que todo sigue igual.

Se pueden acordar entre las partes plazos más largos, pero el acuerdo debe ser inscrito en el Registro de Acuerdos del Ministerio de Economía, y deben ser por situaciones excepcionales. Es decir, no lo hacen fácil, no está pensado para operaciones puntuales.

¿Cuánto se deben pagar si se excede el plazo?

Al día 31 (recuerde que son 30 días corridos, cuentan fines de semana y festivos) y de manera automática se devenga una comisión fija del 1% del saldo pendiente de pago (esta comisión es por las gestiones del impago), más el tipo de interés corriente para operaciones no reajustables de más de 90 días y para cantidades entre 200 y 5000 UF.

Para saber cuál es esta cifra del tipo de interés, lo mejor es que vaya a la web de la Superintendencia de Bancos, sección de Tasas de Interés, vaya al epígrafe «Tasa de Interés Corriente y Máxima Convencional», indique la fecha de la consulta, y pulse en «Buscar».

Allí vaya al apartado de «Operaciones no reajustables en moneda nacional 90 días o más», y a la línea «Inferiores o iguales al equivalente de 5.000 unidades de fomento y superiores al equivalente de 200 unidades de fomento». El valor que buscamos es la columna «Interés Corriente», que para hoy 6-noviembre-2019 es del 12,7% anual.

¿Qué sucede si no pago o no me pagan?

En teoría es obligatorio pagar, a no ser que haya un acuerdo inscrito en el Registro de Acuerdos. Es automático, no se debe realizar ningún trámite ni notificación.

Y recuerde que el pago se debe hacer efectivo, es decir, usted tiene que tener el dinero en el banco o caja, Si le dan un cheque a fecha, y la fecha del cheque excede los 30 días (60 días hasta 16-febrero-2021), se está incumpliendo el plazo y se tienen que devengar intereses.

El problema es que la Ley no provee de ningún mecanismo ejecutivo para resolver estos conflictos, por lo que estamos igual que antes. Si realmente tiene interés por recuperar el dinero y los intereses, solo queda la vía judicial. Aquí no hay ninguna novedad, ni ninguna ventaja con la nueva norma.

¿Qué efectos fiscales tiene?

Para comenzar, y según indica el SII en Oficio 1304 de 8-mayo-2019, por los intereses hay que emitir Factura Electrónica Exenta, es decir, van sin IVA. Y sí, debería usted timbrar Facturas Electrónicas Exentas y agregarlas a su set de DTE.

La Factura Exenta se emitirá en el momento que se perciban los intereses de parte del cliente, según consta en Oficio 1510 de 29-mayo-2019.

En cuanto a las comisiones (el 1% sobre el saldo pendiente), no solo no están afectas a IVA, sino que no hace falta emitir Factura, «siendo suficiente la emisión de cualquier otro documento de carácter interno que acredite fehacientemente la operación realizada«. Pero sí es un ingreso tributario.

Aquí entramos en uno de los aspectos que va a generar más controversia, ya que esta Ley es de obligatorio cumplimiento, hay que cargar la comisión y los intereses de manera obligatoria.

Y en la Ley de Renta, en el art 29 dice «Las normas de este Título se aplicarán a todas las rentas percibidas o devengadas.» Y una renta devengada es según el art 2, numeral 2º «aquella sobre la cual se tiene un título o derecho, independientemente de su actual exigibilidad y que constituye un crédito para su titular».

Siendo así, las comisiones e intereses son siempre ingresos tributarios para quien emite la factura. Y por lo tanto, aunque usted tenga muy buena relación con su cliente, y ambos decidan no cargar intereses ni comisiones, el SII en el Oficio 1510 de 29-mayo-2019 estableció que son «renta devengada» y por tanto ingreso tributario. Forman parte de la renta líquida imponible del proveedor, y se deben incluir en el cálculo del PPM.

Si pasados 3 meses desde que venció la Factura original no se han podido cobrar estas comisiones e intereses, se pueden dar como gasto tributario.

Por el lado del cliente, los intereses y comisiones son gasto tributario, reducen la renta líquida imponible, siempre que la deuda a la que «pertenecen» sea por la adquisición de bienes o servicios relacionados con el giro de la empresa.

Inoponibilidad de la Nota de Crédito y Débito

La Ley lo expresa así, «Inoponibilidad». Lo que ello significa es que, en caso de que se haya cedido la factura, no se pueden oponer Notas de Crédito y Débito al cesionario de la misma.

Es decir, si usted cede la Factura a un factoring, su cliente debe pagar la factura entera al factoring. Independientemente de si usted después de emitida la Factura emita una Nota de Crédito con un descuento. En este caso, su cliente debe pagar la Factura completa al factoring, y después usted se arregla con él (entregando un cheque por valor de la Nota de Crédito, por ejemplo).

Este se hace para dar más fortaleza a la Factura y el mercado financiero alrededor de la cesión de créditos de las mismas. Pensamos que es un buen aporte, porque todo lo que sea mejorar el acceso de la Pyme a la financiación es bueno.

Referencias

- Ley 21.131 de pago a 30 días. Texto de la Ley, que modifica a la Ley 19.983 que otorga mérito ejecutivo a la Factura.

- Ley 19.983. Regula la transferencia y otorga mérito ejecutivo a la Factura.

- Ley de Renta. DL 824

- Reglamento del Registro de Acuerdos. Reglamento de acuerdo a lo expuesto en la Ley 21.131 que crea y regula el «Registro de Acuerdos», con todos los acuerdos suscritos entre clientes y proveedores para ampliar el plazo de pago por sobre los 30 días.

- Sitio oficial del Gobierno para la Ley 21.131

- Superintendencia de Bancos e Instituciones Financieras, sección de Tasas de Interés: aquí podrá consultar la tasa de interés vigente para las deudas por incumplimiento del plazo de los 30 días.

- Oficio 1304 de 8-mayo-2019. Modificaciones introducidas a la Ley Nº 19.983 por la Ley Nº 21.131, que establece pago a treinta días.

- Oficio 1510 de 29-mayo-2019. Modificaciones introducidas a la Ley N° 19.983 por la Ley N° 21.131, que establece pago a treinta días.

- Oficio 2245 de 30-agosto-2019. Complementa Oficio 1.510 de 19-05-2019, del SII. Modificaciones introducidas a la Ley 19.983 por la Ley N° 21.131 que establece pago a treinta días.